Exness: 英国央行的鹰鸽博弈

英镑当前定价的核心锚点,依然是市场对英国央行货币政策委员会(MPC)反应函数的理解。2026年2月的利率决议并非简单的“按兵不动”,而是一次预示着政策周期发生根本性逆转的里程碑式事件。

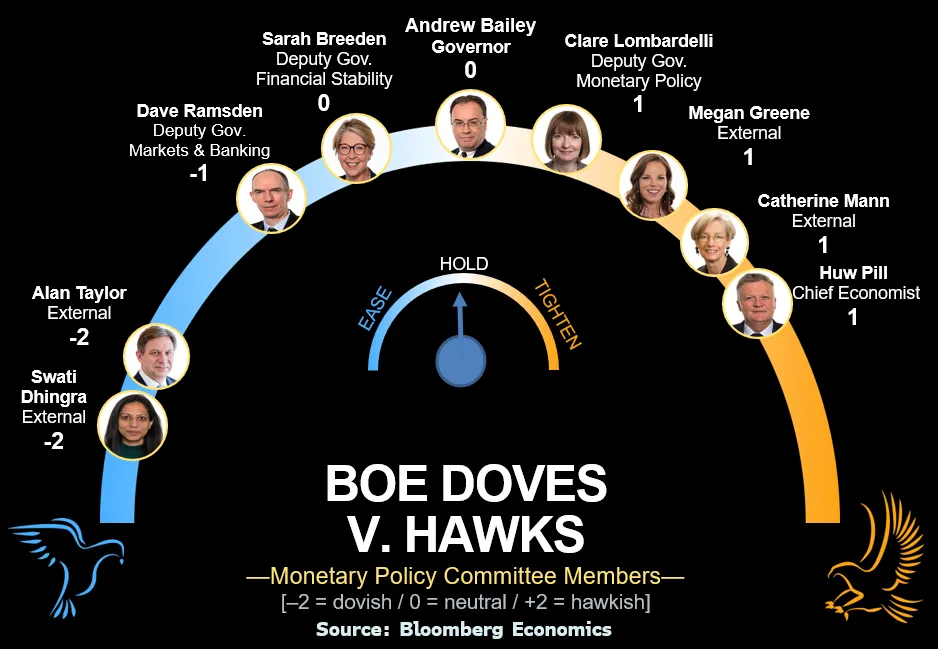

2026年2月5日,英国央行货币政策委员会以5比4的投票结果,决定将基准利率(Bank Rate)维持在3.75%的水平。这一决定表面上延续了自2024年8月以来的限制性立场,但若深入剖析会议纪要的微观结构,我们会发现“维持现状”的表象下暗流涌动。

5比4的投票分布是央行决策中最具信号意义的格局之一。在这个格局中,只要有一名委员改变立场,政策天平就会瞬间倾斜。在此次会议中,四名委员明确投票支持立即降息至3.50%,他们认为当前的利率水平对于这一阶段的经济复苏而言已过于严苛,且通胀回落的速度快于预期。这种内部的剧烈分歧表明,央行内部对于“通胀粘性”与“增长衰退”的风险加权已出现根本性分歧。

更为关键的是,行长安德鲁·贝利(Andrew Bailey)虽然投下了维持利率不变的决定性一票,但其随后的措辞却充满了前瞻性的指引意味。贝利明确指出,通胀率可能会在2026年春季回落至2%的目标水平,且这一进程比此前预测的要快。这种“鹰派投票、鸽派指引”的操作手法,实际上是在为市场进行心理按摩,暗示降息并非“是否”的问题,而是“何时”的问题。市场普遍解读,若非为了确保通胀预期的绝对锚定,央行其实已具备了降息的充分理由。

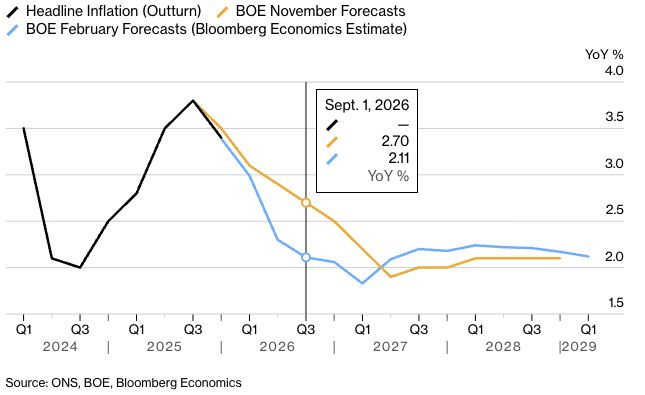

本轮通胀预测的一个显著特征是财政政策对物价指数的直接干预。分析师圈内已开始将这一现象称为“里夫斯效应”(Reeves Effect),指的是财政大臣瑞秋·里夫斯(Rachel Reeves)在2025年11月预算案中推出的一系列生活成本纾困措施。

具体而言,预算案中包含的家庭能源账单削减计划以及铁路票价冻结措施,定于2026年4月正式生效。这两项政策并非通过抑制总需求来降低通胀,而是通过行政手段直接压低了CPI篮子中关键分项的价格。英国央行在2月的货币政策报告中承认,正是很大程度上由于这些政策的实施,央行才将2026年第二季度的通胀预测大幅下调至2.1%。

从基本面分析的角度看,这种由供给侧和行政手段驱动的“通胀下降”与由加息导致的需求侧“通胀下降”有着本质区别。前者在降低名义通胀数据的同时,实际上保留了家庭部门的可支配收入。当家庭不需要在能源和交通上支付高昂费用时,这部分释放出来的购买力极有可能流向服务业消费,从而在后期重新推高核心通胀。

这是一个极具策略意义的宏观信号。对于英镑汇率而言,这意味着英国的实际利率(名义利率减去通胀预期)将在春季急剧上升。如果名义利率维持在3.75%,而通胀预期迅速降至2%,那么接近1.75%的实际正利率将是G7国家中极具吸引力的水平。这种由财政补贴间接推高的实际收益率,构成了英镑在未来一个季度内最坚实的底部支撑。

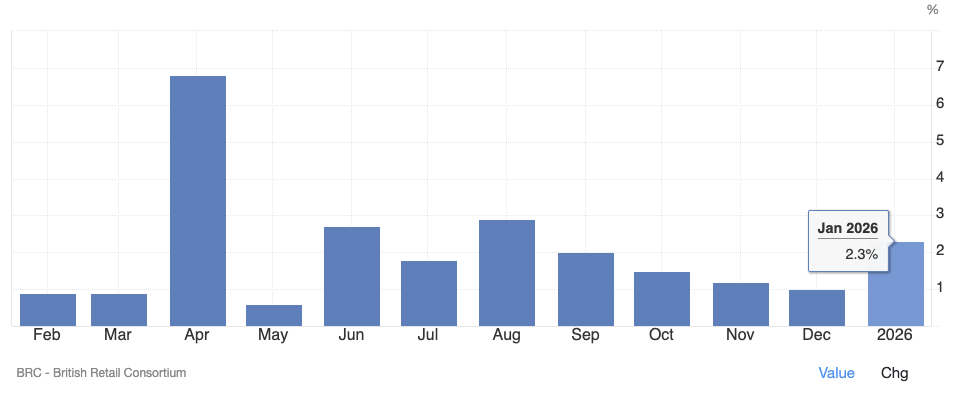

英国零售商协会(BRC)与KPMG发布的零售销售监控报告显示,英国零售业在经历了“惨淡的12月”后,于2026年1月迎来了强劲反弹。数据显示,1月总体零售销售同比增长2.3%。食品销售增长3.8%,非食品销售增长1.7%。这一数据的含金量极高,因为它发生在一个传统上被认为是消费淡季的月份,且是在家庭经历了圣诞节支出的压力之后。

这种消费韧性的背后,是英国家庭资产负债表的实质性修复。随着通胀率从2025年的高位回落至目前的3.4%(并即将降至2%),而名义工资增长依然维持在4%以上,英国家庭终于迎来了久违的“实际工资正增长”时代。此外,市场对4月份能源账单下降的预期也提前释放了部分储蓄意愿。

强劲的零售数据对英镑构成了直接的利好支撑。它向全球资本证明,英国经济并非如某些悲观预测那样处于衰退边缘,内需引擎依然在运转。这种基本面的韧性使得英国资产在面对外部冲击时具备了更强的防御属性。

要理解2026年2月市场波动的剧烈程度,首先必须厘清这场政治风暴的性质。这并非普通的内阁人事变动,而是一次被市场解读为“判断力崩溃”和“治理能力丧失”的系统性事件。市场恐惧的不是斯塔默下台本身,而是谁将取而代之。

原本在1月份,随着雷切尔·里夫斯一系列亲商演讲的发表,商业信心出现了一丝曙光。董事会协会(IoD)的信心指数曾从-66反弹至-48。然而,本周的政治混乱毫无疑问将扼杀这一萌芽。企业在面对政府可能倒台的不确定性时,最理性的反应是冻结招聘和投资(Wait-and-see approach),这将导致第一季度经济数据进一步恶化。

目前英国资产不仅受到宏观基本面(低增长、高通胀)的拖累,更受到不可预测的政治尾部风险的威胁。雷切尔·里夫斯的财政承诺虽然动听,但在权力真空中显得脆弱无力。在唐宁街10号的领导权危机得到彻底解决之前——无论是通过斯塔默的政治重生(可能性极低)还是有序的权力交接——英镑和英国国债都将处于极度不稳定的状态。市场目前正在对左翼民粹主义转向进行定价,只要这种风险不消除,英镑的每一次反弹都将是抛售的机会。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。